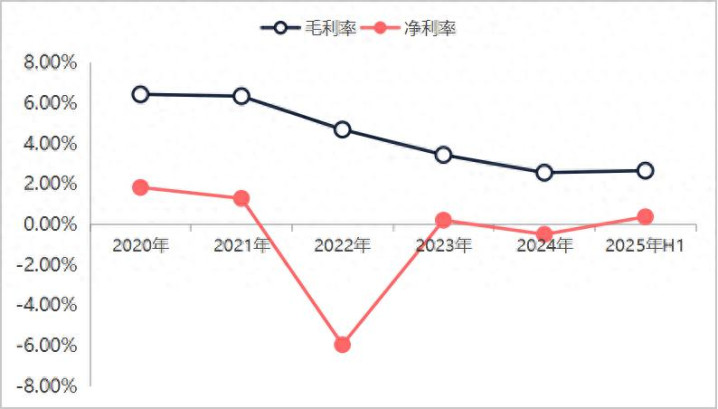

蓝色光标是国内最早进入互联网广告营销赛道的企业,先发优势和规模化优势是蓝色光标的核心竞争力。不过从目前的情况来看,蓝色光标的核心竞争力不断下滑。最明显的信号是蓝色光标的毛利率呈现逐年下滑的趋势。

按照蓝色光标2020年至2025年三季度财务报表情况来看,蓝色光标的毛利率连续五年时间呈现下滑趋势,当然最为难受的一点是蓝色光标的毛利率非常的低。2025年三季度蓝色光标的毛利率不到2%,净利率不到1%,蓝色光标所从事的生意是典型的辛苦不赚钱的一门生意。

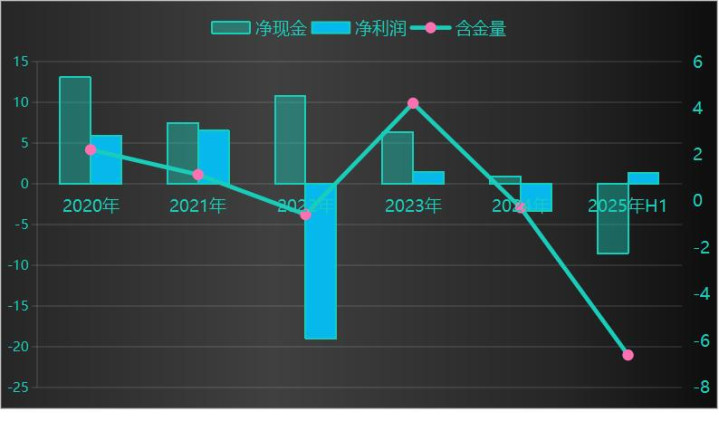

当然,蓝色光标低毛利率和低净利率生意模式不仅赚取账面利润的能力很差,而且赚取实实在在现金流的能力同样很差。按照蓝色光标2020年至2025年中报经营现金流净额情况来看,蓝色光标赚取现金流的能力同样非常差,尤其是到了2023年之后,蓝色光标的经营现金流进入了净流出阶段。2025年中报现金流流入进一步加大,现金流流出规模达到了8.6亿元级别,而同期蓝色光标的净利润仅有1.3亿元。

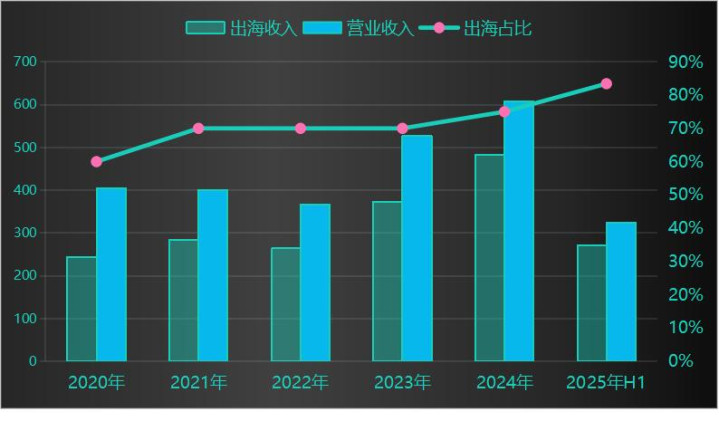

蓝色光标辛苦不赚钱是由蓝色光标的商业模式所决定的。蓝色光标的主营业务可以分为出海广告投放业务,全案推广服务业务和数字广告代理业务三大板块,其中出海广告投放业务是蓝色光标业绩的主要来源。按照2020年至2025年中报出海广告业务占比情况来看,出海广告业务占营业收入的比重逐年上升趋势,占比最低的2020年也达到60%以上,2025年中报出海广告业务占营业收入的比重达到了90%。

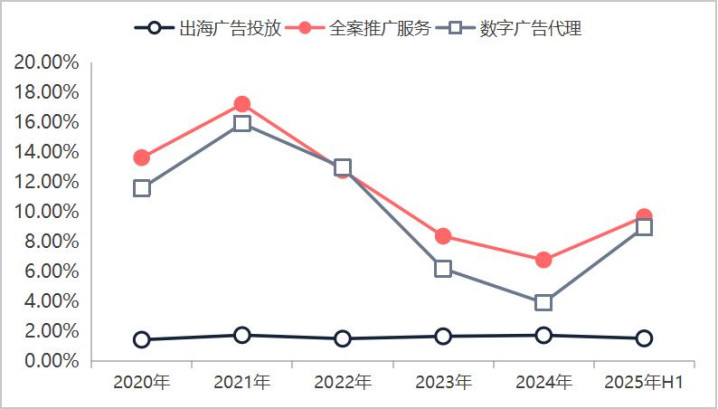

出海广告投放业务作为蓝色光标业绩的最大来源,但是出海业务的毛利率非常的低。同样按照2020年至2025年中报情况来看,蓝色光标出海业务的毛利率远远低于全案推广服务和数字广告代理业务,出海业务的毛利率常年低于2%。出海业务占营业收入的比重达到了90%,但是毛利率仅有1.52%,直接导致了蓝色光标整体毛利率非常低。

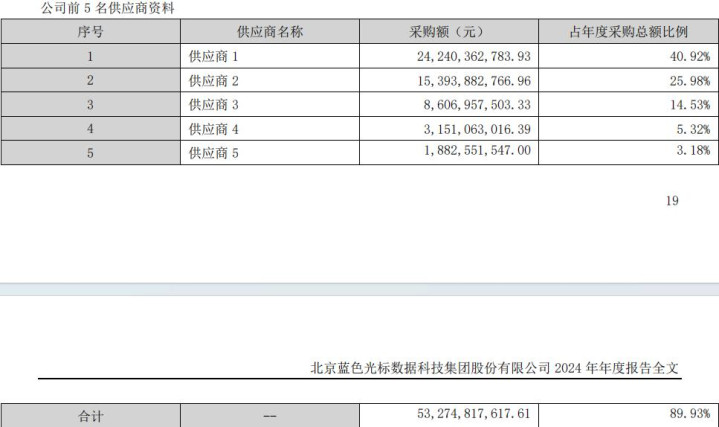

与此同时,蓝色光标在出海业务方面,供应商非常的集中。前五名供应商占企业合计占比达到了89.93%,第一名供应商占比达到了40.92%。供应商非常集中是由蓝色光标的商业模式所决定。蓝色光标的出海业务主要是给国内的企业在海外互联网平台上面投放广告,国外知名的互联网平台集中度非常的高,所以直接导致了蓝色光标出海业务方面上游供应商非常集中。

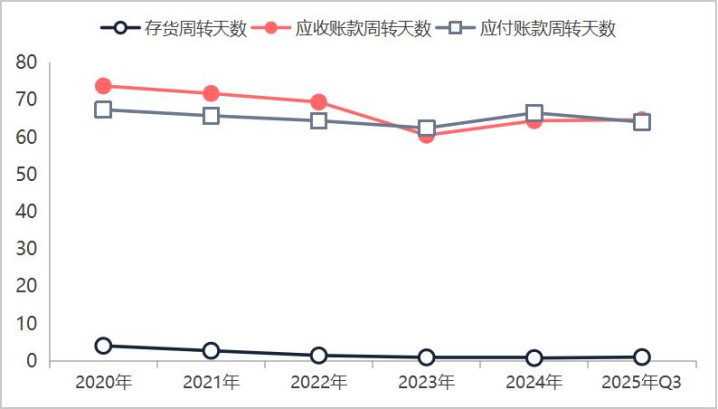

虽然蓝色光标高度集中的供应商属于正常范畴,但是高度集中的供应商必然导致蓝色光标与供应商之间的议价能力处于弱势一方。最直接的表现是蓝色光标的应付账款账龄明显要短于应收账款账龄。也就是说蓝色光标在日常经营的时候销售出去的产品没有收到钱的情况下需要先给上游供应商付平台使用费用。

不过,从蓝色光标2020年至2025年三季度应收账款和应付账款周转天数情况来看,蓝色光标的应收账款周转天数几乎接近应付账款周转天数了。但是这并不意味着蓝色光标与上游供应商的议价能力提升了,应付账款的账龄依然呈现非常稳定的趋势。只是蓝色光标对下游客户适当的缩短信用期有关。

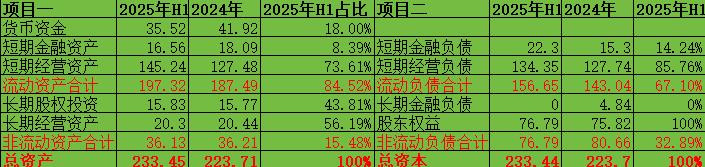

从蓝色光标的资产负债表结构来看,蓝色光标的流动资产占比为84.52%,非常明显的轻资产运营模式。而在流动资产端,短期经营资产占比为73.61%,是蓝色光标流动资产的核心。

继续从短期经营资产的结构来看,蓝色光标短期经营资产端应收账款是核心,应收账款规模达到了127.89亿元,占短期经营资产的比重达到了88%。当然相对比较好的一点是短期经营负债端的核心是应付账款,应付账款规模也是达到了119.51亿元,占短期经营负债的比重达到了89%。

也就是说蓝色光标作为一家轻资产类企业,企业的流动资产管理主要是应收账款和应付账款的管理。但是通过前面分析来看,蓝色光标上游供应商非常集中,且没有议价权的情况下,应收账款成了制约蓝色光标经营现金流的核心。

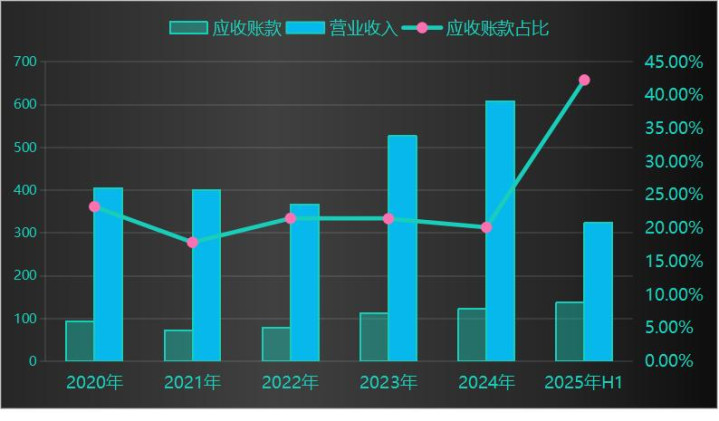

尤其是进入了2025年中报财务报表,蓝色光标应收账款占营业收入的比重大幅提升。从下图蓝色光标2020年至2025年中报应收账款占营业收入比重情况来看,2024年之前蓝色光标应收账款占营业收入的比重基本上稳定在20%左右的样子,但是到了2025年中报,应收账款占营业收入的比重达到了40%以上。应收账款占营业收入的比重直接翻倍。

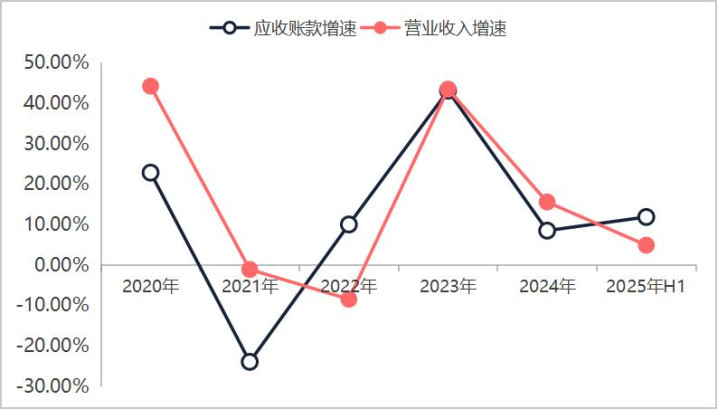

无独有偶的是,进入了2025年中报财务报表,蓝色光标的应收账款增速也是不断扩大。从下图蓝色光标2020年至2025年中报蓝色光标应收账款和营业收入增速关系来看。2022年之前蓝色光标的营业收入增速大于应收账款增速,2022年之后蓝色光标的应收账款增速大幅跑赢营业收入增速,2025年中报应收账款与营业收入的剪刀撑进一步拉大。

从蓝色光标核心流动资产应收账款的变动情况来看,进入2025年蓝色光标的销售政策明显放宽。宽松销售政策的出现,解释有很多种,但核心原因只有一种,那就是竞争力变大。也就是说随着人工智能的高速发展,大模型降本增效逻辑之下,更多的企业加入了互联网广告业务的竞争,以至于蓝色光标的先发优势这一核心竞争力开始逐渐被蚕食。

总体来看,蓝色光标辛苦不赚钱的商业模式并不是适合散户去投资,毕竟赚钱不辛苦的公司有很多。尤其是进入了2025年之后应收账款增速放大的情况下,先发优势的核心竞争力开始丧失,可谓是未来挑战重重,道路布满荆棘,投资的不确定性极大。

盛达优配提示:文章来自网络,不代表本站观点。